9月19日股票配资在线公司,元创科技股份有限公司(元创股份)深交所主板上市将迎来上会,保荐机构是国泰海通证券。

元创股份是一家专业从事研发、生产、销售橡胶履带类产品的企业,主要产品包括农用机械橡胶履带、工程机械橡胶履带和橡胶履带板,最终应用于农业生产、工程施工等不同应用领域。

梳理来看,王文杰表决权超高,担任董事长职务;王文杰等与原股东郑岳平曾对簿公堂;产能利用率波动、下滑,激进扩产引关注;要融资4.85亿元,6000万元用于补流,曾分红超4500万元;研发费用落后于销售、管理费用;曾因专利侵权被起诉;去年增收不增利,履带产品贡献超9成收入;前五名客户贡献近五成收入,第一大客户、应收账款第一欠款方均为沃得农机;前五供应商变动大,一供应商参保人数仅2人。

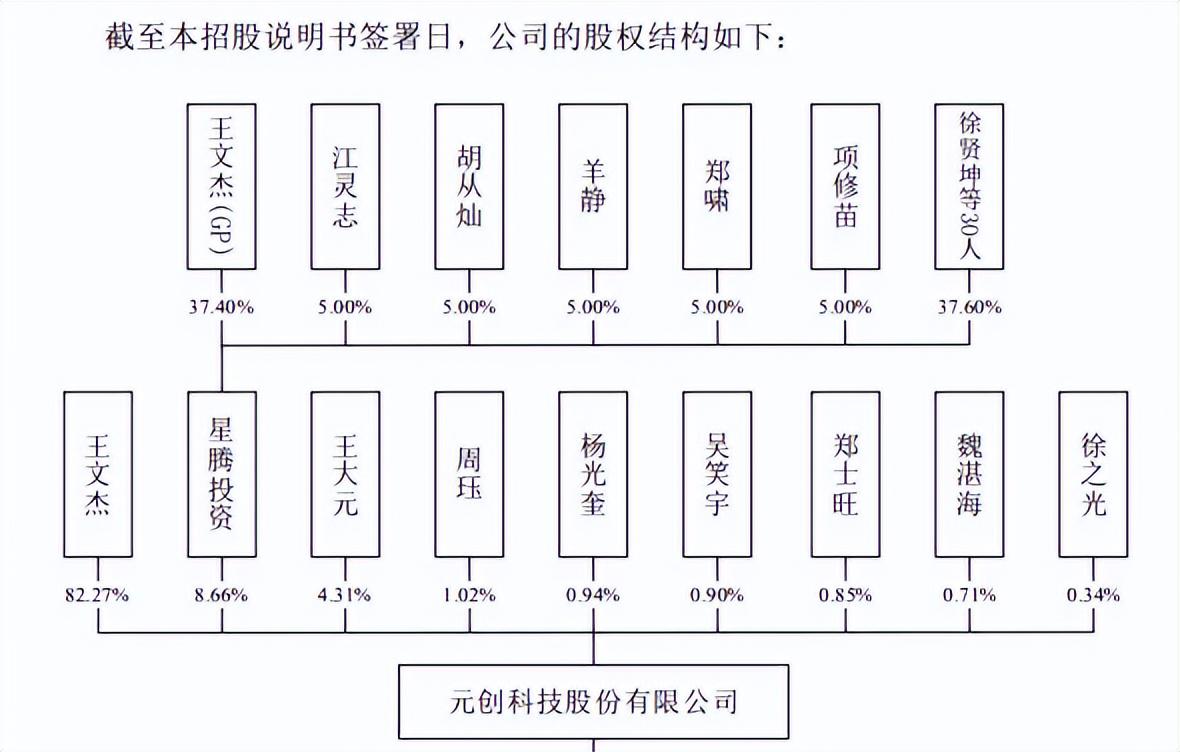

据短平快解读了解,元创股份前身是三门胶带厂,2006年6月整体变更为元创有限,王大元、王文杰分别持股50%;2018年9月,公司完成股份制改革,彼时三大股东分别是王文杰、王大元、星腾投资,持股比例分别为77.27%、13.64%、9.09%。

王文杰表决权超高。元创股份的控股股东、实际控制人是王文杰,直接持有公司82.27%的股份,通过担任星腾投资执行事务合伙人控制公司8.66%的股份,合计控制公司90.03%的股份。

另外,王文杰与其父亲王大元是一致行动人关系,后者直接持股4.31%的股份,即王文杰与王大元合计控制公司95.24%的股权,控制权地位稳若泰山。

公开资料显示,王大元出生于1950年,历任三门胶带厂(元创有限前身)法定代表人、元创有限执行董事兼经理、监事等职务,2018年8月至今,担任元创股份业务顾问。

王文杰出生于1978年,硕士学历,历任元创有限监事、执行董事兼总经理。2018年8月至2023年1月,任元创股份董事长、总经理;2023年1月至今,任元创股份董事长。

由于王文杰持股比例高,且担任董事长职务,深交所在问询中要求公司说明是否影响治理结构的有效性,关联交易过程中是否履行了必要的审议及回避措施;说明治理是否健全且被有效执行,如何防范实际控制人不当控制风险,以及进一步完善公司治理的措施。

与原股东曾对簿公堂。三门胶带厂初始登记为集体所有制(合作经营),王大元、陈基省、郑岳平和陈如香分别持股80%、8%、8%和4%,陈如香系王大元之配偶、陈基省系陈如香之弟,郑岳平曾为王大元之(丨)慧丽的配偶,其中王大元是实际权益所有人。

1993年3月,王大元要求陈基省及郑岳平将全部出资过户给王文杰,而王大元、陈如香也将相关权益转让给王文杰,该交易系家庭内部资产分配,无需支付交易对价。

不过,郑岳平始终未就上述转让事项予以确认,元创股份、王大元、王文杰(原告)在2021年9月提起诉讼,诉请“确认被告郑岳平自始至终不享有原告元创科技股份有限公司及其前身的股权”。

2022年6月,浙江省三门县人民法院作出裁决,原告胜诉;7月,郑岳平上诉;10月,浙江省台州市中级人民法院驳回郑岳平上诉;2023年7月,郑岳平再上诉;11月,浙江省高级人民法院驳回郑岳平再审申请。

深交所在问询中要求公司说明三门胶带厂设立时,郑岳平是否实际出资及资金来源,是否曾向发行人及其实际控制人主张股东权利或实际行使股东权利,股权代持认定的准确性及形成原因的合理性。

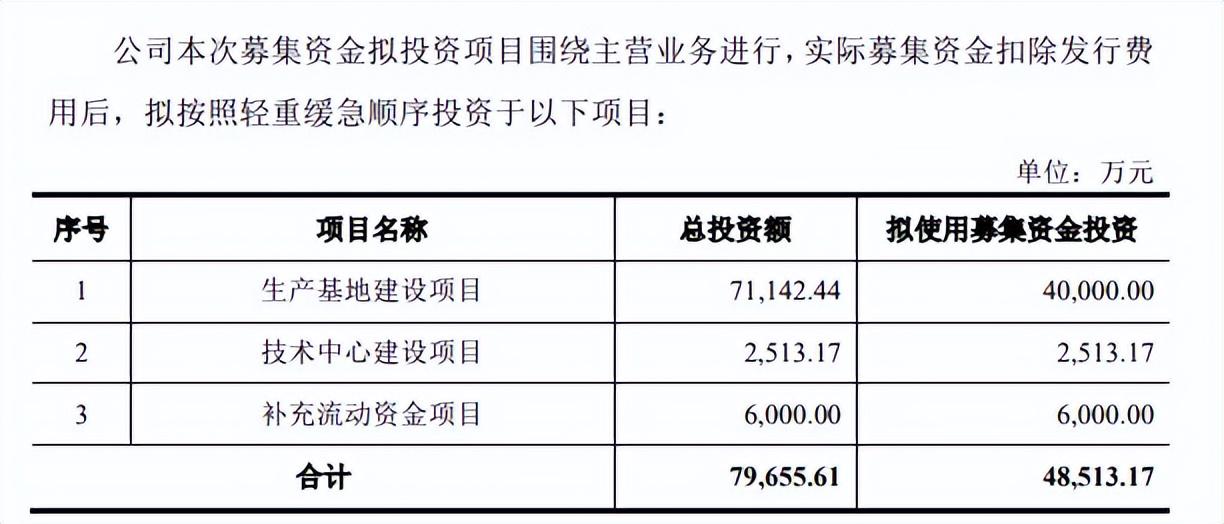

据短平快解读了解,本次IPO,元创股份拟公开发行不超过1,960.00万股,拟募集资金48,513.17万元,用于生产基地建设项目、技术中心建设项目以及补充流动资金项目,拟使用募集资金分别为40,000.00万元、2,513.17万元、6,000.00万元。

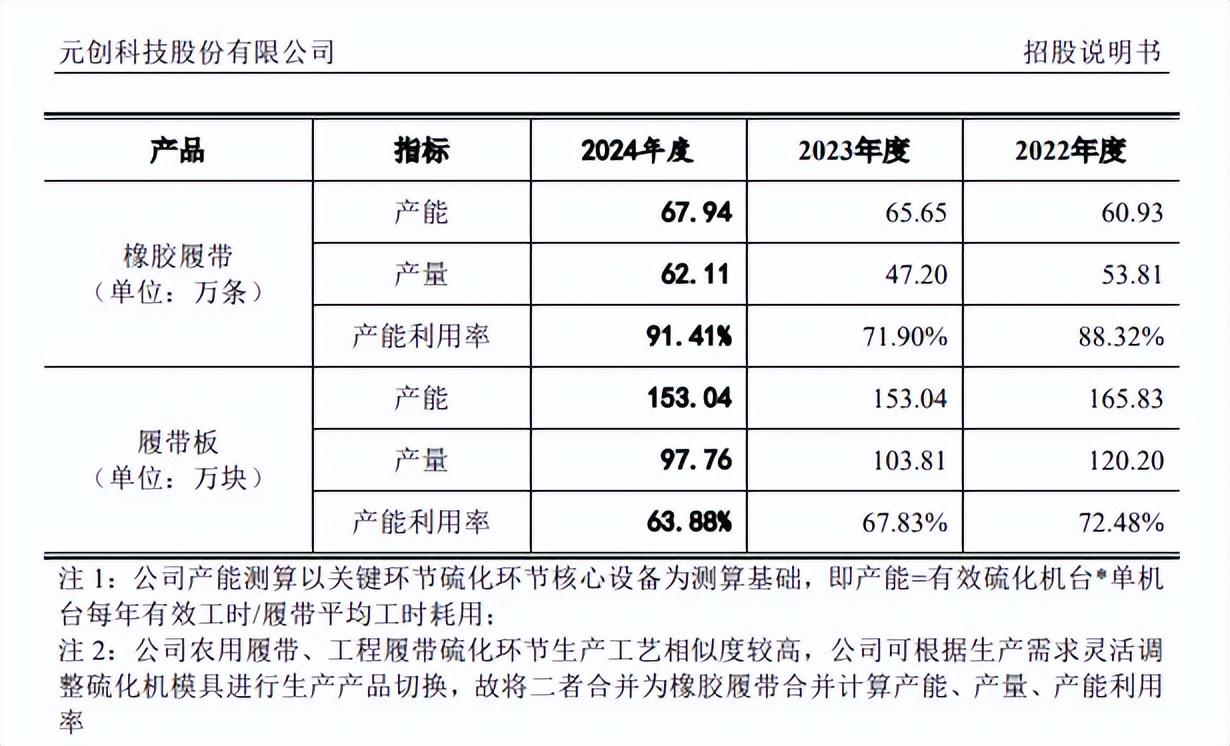

橡胶履带产能利用率波动,履带板产能利用率下滑。生产基地建设项目系元创股份现有生产基地搬迁和扩建项目,在搬迁、改装原厂房设备的同时将引进自动硫化机、自动炼胶系统等设备,项目建成后完全达产后可年产55万条橡胶履带及160万块橡胶履带板。

2022年至2024年,元创股份橡胶履带的产能利用率分别为88.32%、71.9%、91.41%,波动较大,期末产能为67.94万条;同时期履带板的产能利用率分别为72.48%、67.83%、63.88%,总体呈现下滑态势,期末产能为153.04万块。

生产基地项目建成后,新增55万条橡胶履带及160万块橡胶履带板,约分别是期末产能的81%、105%,如此激进扩产,后续消化问题需要引起重视。

深交所在问询中要求公司结合不同产品产能利用率、产销率、在手订单、已开发和拟开发客户情况,分析募投项目产能消化方式及其有效性,募投项目效益测算过程及其谨慎性,募投项目的合理性、必要性。

分红4536万元。元创股份本次募投的另一重点是补充流动资金6000万元,而在2020年至2023年,公司连续多年实施现金分红,分别为1,008.00万元、1,176.00万元、1,176.00万元、1,176.00万元,合计4536万元。

根据披露,王文杰是公司分红的最大受益者,同时期获得的分红金额分别为623.13万元、692.36万元、773.96万元、773.96万元,合计2863.41万元,该资金主要用于购置房产、投资理财、家庭日常开支,子女学费等。

深交所在问询中要求公司说明现金分红的必要性、合理性,另外还要求公司说明在报告期各期均有现金分红情况下利用募集资金补充流动资金的必要性、合理性。

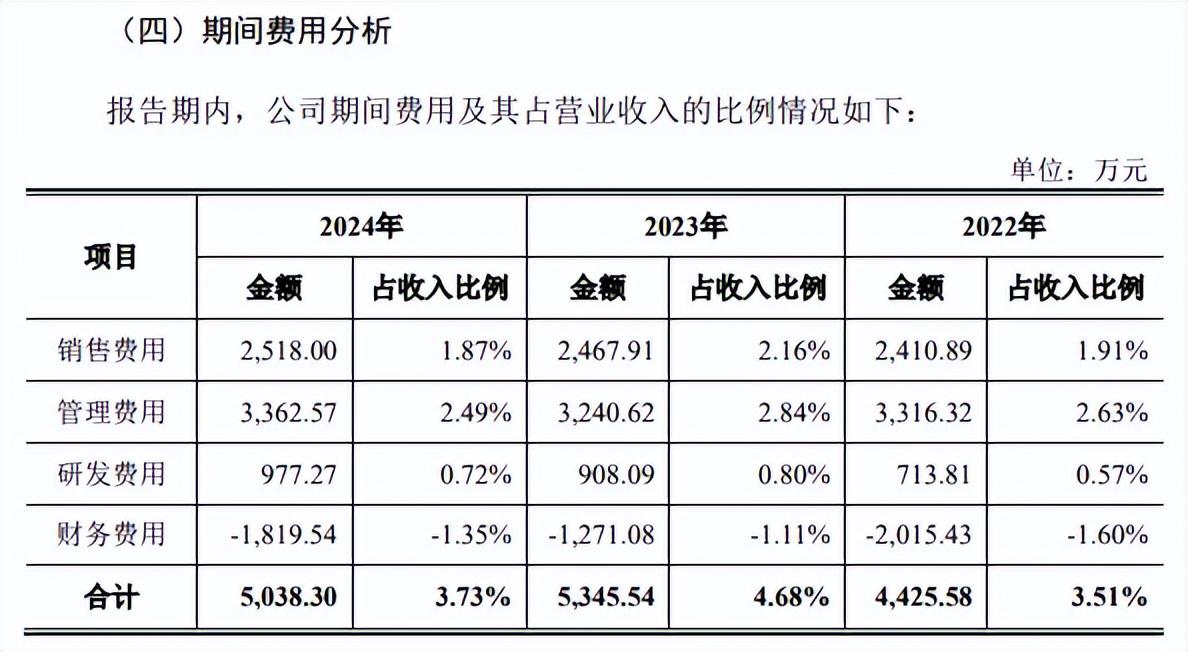

研发费用落后于销售、管理费用。元创股份本次募集资金还将用于技术中心建设,那么公司近年来科研投入如何,又取得什么样的成果。

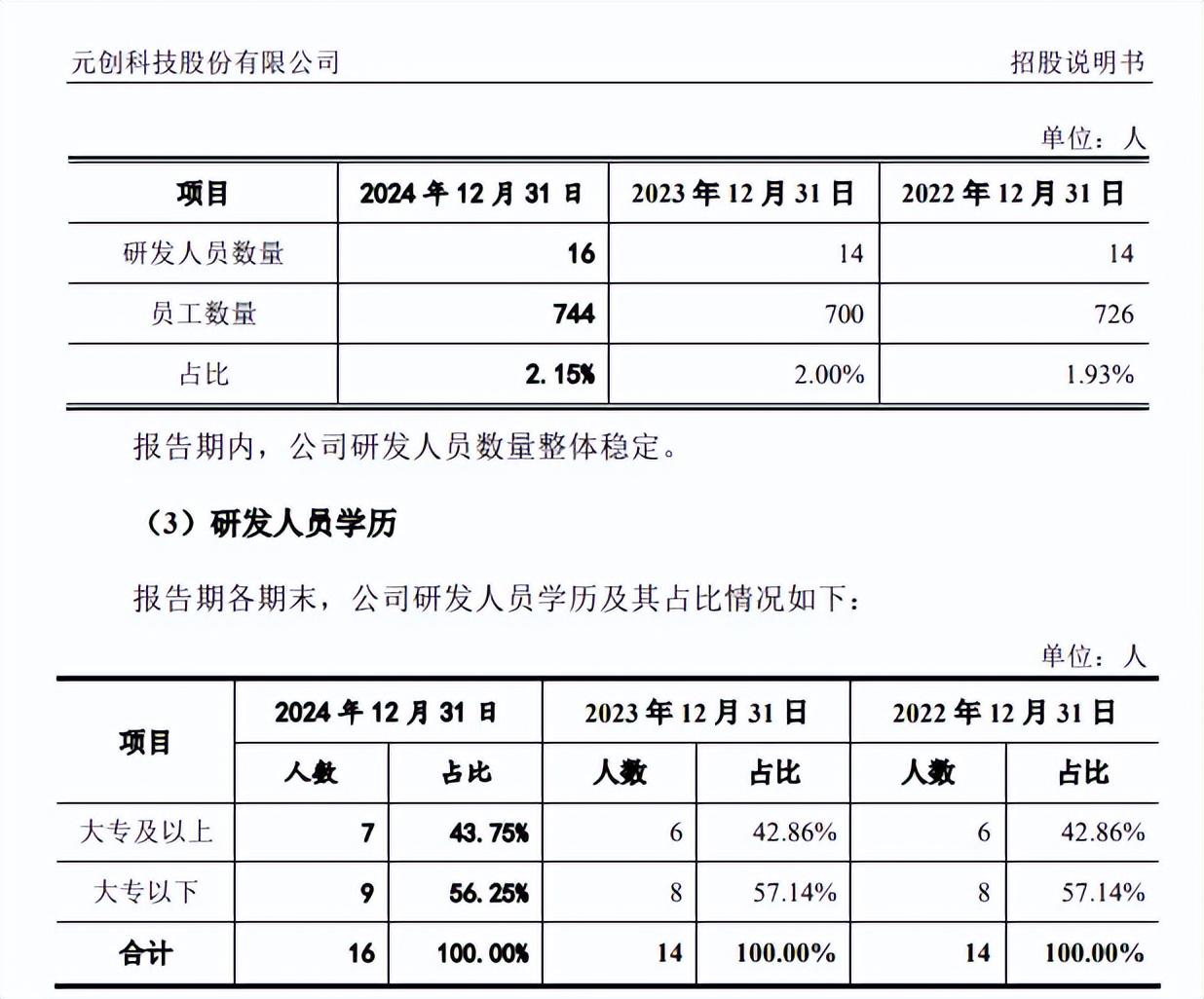

最近三年,公司研发费用分别为713.81万元、908.09万元、977.27万元,稳定增长背后,研发投入相对较低,对应的研发费用率分别为0.57%、0.8%、0.72%。

对比自身,销售费用、管理费用报告期内均超过研发费用,2024年分别为2,518.00万元、3,362.57万元,对应的费用率分别为1.87%、2.49%。

研发费用中,直接材料占比较高,期末金额为605.61万元,占比61.97%,而职工薪酬则为258.40万元,占比仅26.44%。

最近三年,公司研发人员数量分别为14人、14人、16人,占比分别为1.93%、2%、2.15%,研发人员以大专以下为主,2024年占比56.25%,大专及以上占比43.75%,就是不知道有多少本科、硕士的研发人员。

曾因专利侵权被起诉。截至报告期末,元创股份已取得36项专利,其中发明专利10项、实用新型专利24项、外观设计专利2项。不过,公司曾遭起诉。

2022年11月,原告永沛得股份有限公司提起诉讼,主张元创股份制造、销售的履带板产品侵犯其所享有专利号为“ZL201620333239.5”的实用新型专利权,诉请法院裁定被告停止侵权,并索赔103.35万元。

2023年4月,公司向国家知识产权局提出相关专利号无效宣告请求;6月,永沛得股份有限公司撤诉;10月,国家知识产权局宣告该号实用新型专利权全部无效。

公司在本次诉讼中没有遭受损失,但诉讼背后,公司需要进一步加强研发投入,获得更多专利,进一步构筑自身的专利护城河,减少类似诉讼。

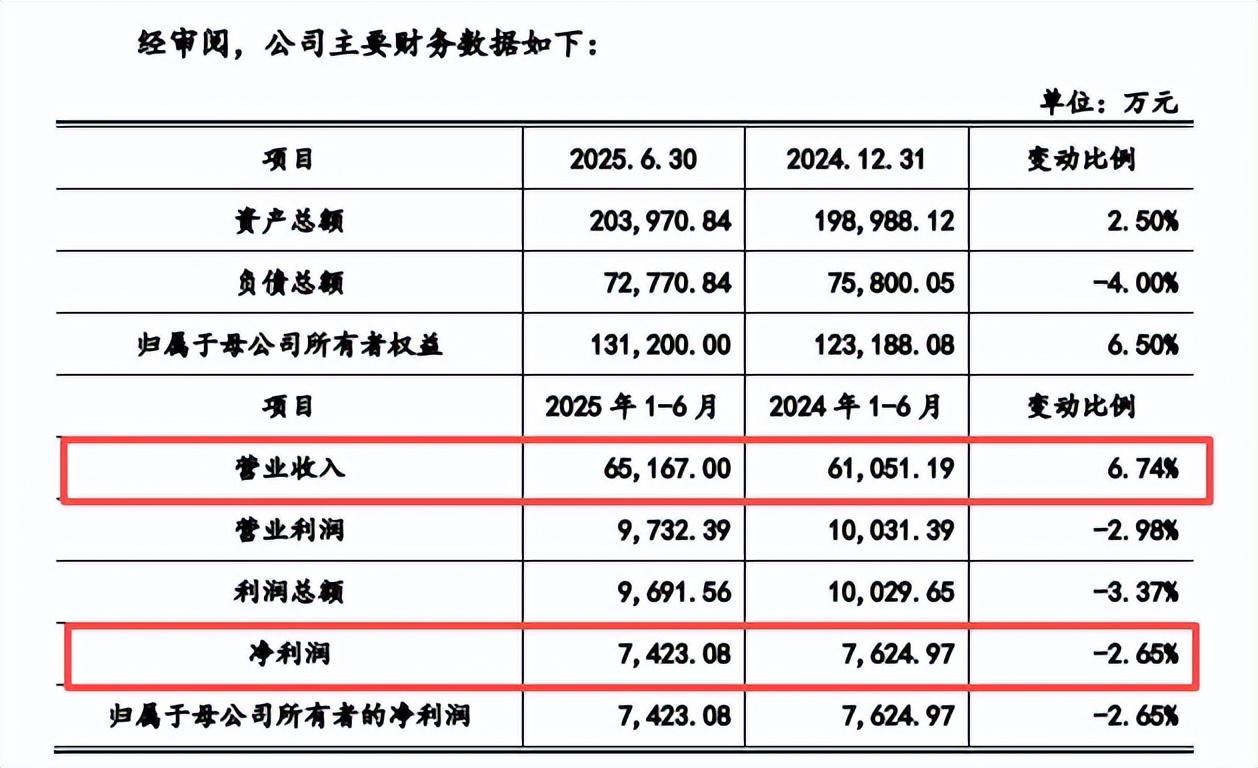

据短平快解读了解,2022年至2024年,元创股份实现营业收入分别为12.61亿元、11.41亿元、13.49亿元,同比分别变动21.25%、-9.45%、18.19%;净利润分别为1.39亿元、1.78亿元、1.55亿元,同比分别变动50.17%、27.9%、-12.94%,波动明显。

今年上半年,公司实现营业收入6.52亿元,同比增长6.74%,净利润0.74元,同比下滑2.65%,扣非净利润0.73亿元,同比下滑1.87%,维持2024年增收不增利态势。

元创股份表示,主要系原材料价格波动以及公司基于市场竞争环境下调部分产品售价等因素影响所致。

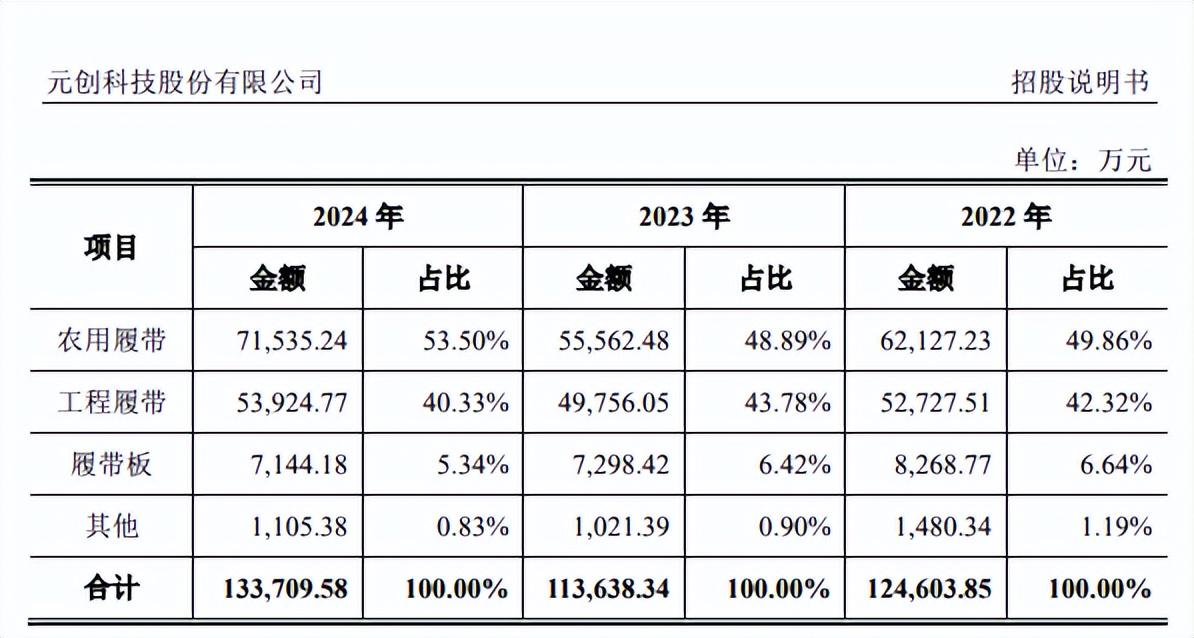

履带产品贡献超9成收入。元创股份收入主要来源于履带产品,2024年的收入12.55亿元,占比高达93.83%,该产品可以分为农用履带、工程履带,前者近三年收入分别为6.21亿元、5.56亿元、7.15亿元,占比从49.86%上升至53.5%,后者收入分别为5.27亿元、4.98亿元、5.39亿元,占比从42.32%下滑至40.33%。

履带产品之外,履带板及其他产品收入贡献较为有限,2024年收入分别为0.71亿元、0.11亿元,占比分别为5.34%、0.83%。

最近三年,公司主营业务毛利率波动较大,分别为21.58%、28.28%、22.75%,去年同比下滑5.53个百分点,主要是原材料采购均价上涨导致成本增加,以及市场竞争加剧的影响,这也是公司去年增收不增利的主要因素。

前五名客户贡献近五成收入。最近三年,元创股份对前五大客户的销售额分别为6.32亿元、5.31亿元、6.74亿元,占比分别为50.1%、46.56%、49.94%。其中沃得农机一直是公司第一大客户,销售额分别为2.84亿元、2.15亿元、3.27亿元,占比分别为22.54%、18.83%、24.26%。

2023年,因“国三”改“国四”排放标准切换的因素,沃得农机对公司的采购规模相应有所降低所致,对当年收入造成了不利影响,显然大客户带来的影响具备两面性。

前五供应商变动大。元创股份前五客户的稳定性较高,但前五供应商的变动比较大,2023年,公司新增苏州宝化炭黑有限公司、温州良工锻造有限公司、杭州臣悦化工有限公司三大供应商,而上海杉叶化工贸易有限公司、山西永东化工股份有限公司、江西银利隆锻造有限公司则消失在前五客户之列。

2024年,山西永东化工股份有限公司进入前五供应商行列,而苏州宝化炭黑有限公司则退出前五供应商之列。

企查查显示,杭州臣悦化工有限公司成立于2016年10月,注册/实缴资本为500万元,不过公司参近年来参保人数均为个位数,近两年均为2人,该公司如何进入供应链体系?元创股份对供应商的审核又是怎么样的?

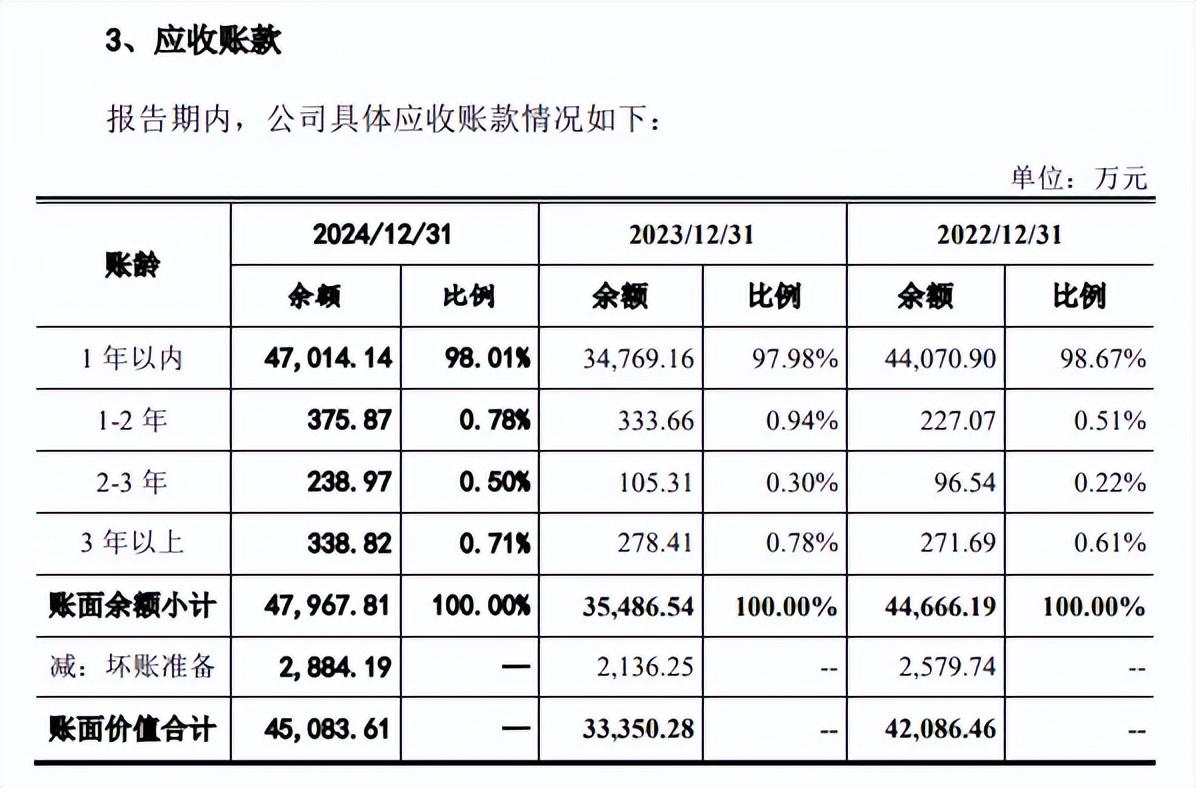

应收账款高企。最近三年,元创股份的应收账款屡创新高,分别为4.21亿元、3.34亿元、4.51亿元,占流动资产比例分别为44.83%、37.9%、36.08%,同期的坏账准备分别为2,579.74万元、2,136.25万元、2,884.19万元。

应收账款余额主要集中在前五名客户,近三年分别为2.99亿元、2.43亿元、3.43亿元,占比分别为66.9%、68.37%、71.59%,其中公司第一大客户沃得农机是应收账款第一欠款方款,分别为2.05亿元、1.51亿元、2.02亿元、占比分别为45.88%、42.42%、42.19%,这是需要引起注意的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

鼎锋优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯